A escolha do regime tributário influencia diretamente a rentabilidade de qualquer empresa. Entre as opções disponíveis no Brasil, o Lucro Presumido é amplamente utilizado por negócios que possuem margens de lucro superiores às presunções definidas pela legislação fiscal.

Entretanto, o cenário tributário brasileiro está passando por mudanças relevantes. A Reforma Tributária aprovada por meio da Emenda Constitucional nº 132/2023 e regulamentada por leis complementares recentes começa a produzir efeitos já a partir de 2026. Com isso, muitas empresas precisam analisar com atenção o impacto dessas alterações.

Nesse contexto, avaliar o enquadramento no lucro presumido 2026 passa a ser uma decisão estratégica. Dependendo do faturamento, da margem de lucro e da estrutura operacional, permanecer no regime atual pode continuar vantajoso — ou exigir ajustes para evitar aumento na carga tributária.

Ao longo deste artigo, você entenderá quando reavaliar o regime, quais sinais indicam necessidade de revisão e como preparar sua empresa para as mudanças tributárias dos próximos anos.

Como funciona o Lucro Presumido atualmente

O Lucro Presumido é um regime de apuração simplificada do IRPJ e da CSLL. Em vez de calcular o lucro real da empresa, a legislação presume um percentual de lucro sobre a receita bruta.

Esse percentual varia conforme a atividade da empresa.

Percentuais de presunção mais comuns

| Atividade | Percentual de presunção IRPJ |

| Comércio | 8% |

| Indústria | 8% |

| Transporte de cargas | 8% |

| Serviços em geral | 32% |

| Administração, locação ou cessão de bens | 32% |

Após aplicar a presunção, são calculados:

- IRPJ (15%)

- Adicional de IRPJ (10% sobre lucro acima de R$20 mil/mês)

- CSLL (9%)

Além disso, empresas nesse regime também recolhem PIS e COFINS no regime cumulativo, normalmente com alíquotas de:

- PIS: 0,65%

- COFINS: 3%

Segundo dados da Receita Federal, o Lucro Presumido é utilizado por centenas de milhares de empresas no país, especialmente prestadores de serviços, clínicas médicas, empresas de engenharia, consultorias e negócios com margens maiores.

O que muda no cenário tributário a partir de 2026

A Reforma Tributária altera principalmente os tributos sobre consumo, substituindo diversos impostos por dois novos tributos:

- CBS (Contribuição sobre Bens e Serviços) – federal

- IBS (Imposto sobre Bens e Serviços) – estadual e municipal

Esses tributos irão substituir gradualmente:

- PIS

- COFINS

- ICMS

- ISS

A transição começa em 2026 e segue até 2033.

Mesmo que o IRPJ e a CSLL permaneçam, a nova lógica de tributação pode alterar o custo tributário das empresas.

Por isso, avaliar o regime de lucro presumido 2026 torna-se uma etapa importante de planejamento tributário.

Segundo o Ministério da Fazenda, a nova estrutura busca reduzir cumulatividade e simplificar a tributação do consumo. No entanto, setores de serviços podem enfrentar aumento de carga dependendo do modelo operacional.

Por que empresas devem revisar o regime tributário em 2026

Muitos empresários acreditam que o Lucro Presumido é automaticamente vantajoso. Na prática, isso depende de fatores específicos do negócio.

Com a nova dinâmica tributária, algumas empresas podem perceber que outro regime — como Lucro Real — se torna mais adequado.

Reavaliar o lucro presumido 2026 permite identificar oportunidades de economia tributária e evitar riscos de aumento de impostos.

Entre os principais motivos para revisão estão:

- Mudanças na estrutura de custos

- Alterações na margem de lucro

- Aumento de faturamento

- Mudança no tipo de atividade

- Impacto da reforma tributária nos tributos sobre consumo

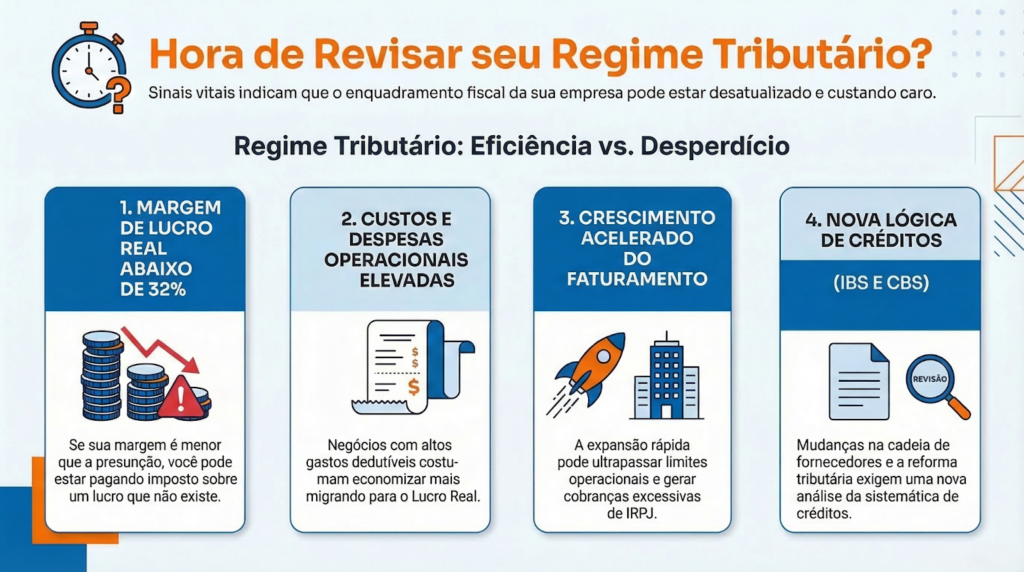

Sinais de que sua empresa precisa reavaliar o regime tributário

Nem sempre a necessidade de revisão é evidente. Alguns sinais indicam que a empresa pode estar pagando mais impostos do que deveria.

1. Margem de lucro menor que a presunção

Se uma empresa de serviços possui margem real inferior a 32%, pode estar pagando impostos sobre um lucro maior do que realmente obtém.

Nesse caso, o Lucro Real pode se tornar mais vantajoso.

2. Crescimento acelerado do faturamento

Empresas que expandem rapidamente podem ultrapassar limites operacionais do regime ou enfrentar maior incidência de adicional de IRPJ.

Ao avaliar o lucro presumido 2026, é importante considerar projeções de crescimento.

3. Estrutura de custos elevada

Negócios com despesas operacionais altas podem se beneficiar da dedução permitida no Lucro Real.

Isso ocorre porque o regime permite reduzir a base tributável a partir das despesas dedutíveis.

4. Mudanças na cadeia de fornecedores

Com a criação do IBS e da CBS, a lógica de créditos tributários se torna mais relevante.

Empresas que possuem muitos custos tributáveis podem se beneficiar da sistemática de créditos.

5. Reestruturação societária

Mudanças como entrada de sócios, expansão para novas atividades ou criação de unidades de negócio também justificam a revisão do enquadramento.

Esses fatores podem alterar significativamente a eficiência tributária.

Comparação entre Lucro Presumido e Lucro Real

A análise do lucro presumido 2026 também envolve comparar o regime com outras opções disponíveis.

A tabela abaixo mostra algumas diferenças importantes.

| Critério | Lucro Presumido | Lucro Real |

| Base de cálculo | Percentual presumido sobre faturamento | Lucro contábil ajustado |

| Complexidade | Menor | Maior |

| Possibilidade de dedução de despesas | Não | Sim |

| Indicado para | Empresas com margem alta | Empresas com margem menor |

| Controle contábil | Simplificado | Mais rigoroso |

Empresas de serviços altamente lucrativas geralmente continuam encontrando vantagens no Lucro Presumido. Já negócios com margens menores podem obter redução de impostos no Lucro Real.

Impactos da Reforma Tributária em empresas de serviços

Diversos estudos indicam que o setor de serviços pode sofrer alterações na carga tributária com a reforma.

Segundo análises do Instituto de Pesquisa Econômica Aplicada (IPEA) e da Confederação Nacional de Serviços (CNS), empresas de serviços podem enfrentar aumento de carga caso não haja planejamento tributário adequado.

Isso ocorre porque:

- o setor possui poucos créditos tributários

- grande parte da receita está relacionada a mão de obra

- despesas com folha de pagamento não geram crédito de IBS ou CBS

Por isso, avaliar o lucro presumido 2026 torna-se ainda mais relevante para empresas de consultoria, tecnologia, engenharia, clínicas e prestadores de serviço em geral.

Planejamento tributário: a chave para decisões estratégicas

Mais do que escolher um regime tributário, empresas precisam adotar uma visão estratégica da tributação.

O planejamento tributário envolve:

- análise da estrutura financeira

- estudo das margens de lucro

- projeções de faturamento

- avaliação da cadeia de custos

- simulações de cenários tributários

Essa análise permite identificar qual regime gera menor carga tributária dentro da legalidade.

Além disso, o planejamento permite antecipar impactos da reforma tributária e ajustar a estrutura empresarial antes que as mudanças estejam totalmente implementadas.

Quando fazer a revisão do regime tributário

O ideal é que a análise do lucro presumido 2026 seja realizada antes do início do ano fiscal.

Isso permite que a empresa faça ajustes necessários com antecedência.

Momentos recomendados para revisão incluem:

- início de cada exercício fiscal

- expansão da empresa

- alteração de atividade econômica

- aumento expressivo de faturamento

- mudanças na legislação tributária

Com a Reforma Tributária em andamento, revisões periódicas passam a ser ainda mais importantes.

Como preparar sua empresa para o cenário tributário de 2026

Empresas que se antecipam às mudanças tendem a reduzir riscos e encontrar oportunidades de economia fiscal.

Algumas ações estratégicas incluem:

1. Revisão da estrutura tributária

Avaliar se o regime atual ainda é o mais adequado.

2. Simulações tributárias

Comparar cenários entre:

- Lucro Presumido

- Lucro Real

- possíveis mudanças na reforma

3. Organização contábil e financeira

Empresas com dados financeiros bem estruturados conseguem tomar decisões mais precisas.

4. Análise de margens e custos

Entender o lucro real da operação é essencial para avaliar o lucro presumido 2026.

5. Consultoria contábil especializada

Contadores especializados em planejamento tributário conseguem identificar oportunidades que muitas vezes passam despercebidas.

Avalie agora o regime tributário da sua empresa

Com a chegada das mudanças previstas para os próximos anos, revisar o enquadramento no lucro presumido 2026 pode representar economia significativa de impostos e maior segurança fiscal.

A equipe da SVA Contábil oferece soluções completas em:

- planejamento tributário estratégico

- análise de regime tributário

- consultoria contábil e fiscal

- assessoria para empresas em crescimento

- suporte para adequação às mudanças da Reforma Tributária

Se você deseja entender qual regime tributário faz mais sentido para o seu negócio e preparar sua empresa para o novo cenário fiscal, vale a pena contar com especialistas.

Acesse o site da SVA e conheça as soluções que podem ajudar sua empresa a pagar impostos de forma inteligente e crescer com segurança.